一九九一年五月八日

第一章总则

第一条为了搞好审计文件材料的立卷归档工作,并使之制度化、规范化,根据审计署、国家档案局《关于审计档案管理工作的规定》,制定本程序。

第二条坚持谁审计谁立卷的原则,建立立卷归档工作责任制。立卷归档工作应列入项目审计计划,由审计组指定专人负责文件材料的收集、整理和立卷工作,做到边审计、边收集整理,审结卷成。

第三条认真贯彻审计监督和行政管理两类文件材料分开立卷的原则,准确划分两者的界限,以保证审计档案的系统性和完整性。

第四条审计档案卷质量的基本要求是完整和精炼。

“完整”的要求是:

(一)每一年度执行审计项目计划所形成的审计文件材料,均应收集齐全。

(二)每一审计项目所形成的文件材料,均应收集齐全。

(三)每一案卷重要文件的各种稿本,均应收集齐全。

“精炼”的要求是,在立卷过程中严格按文件材料保存价值决定取舍,应做到:

(一)按职能分类,防止审计监督和行政管理两类文件混合立卷和不必要的重复性立卷。

(二)对审计证明材料,应以审计报告所列问题的需要为标准,区分经过核实和未经过核实、已用作依据和未用作依据,分别加以取舍;与审计报告所列问题无关或未经核实的材料,均不立卷。

(三)对各种审计文书的历次修改稿,除有重要内容的修改稿应立卷归档外,一般修改稿不必归档。

第二章收集整理

第五条审计项目确定后,有关人员应立即制订该项目文件材料的收集整理工作计划,做好准备工作。

第六条按照边审计、边收集整理、审结卷成的要求,从确定审计项目开始,即应对每个审计程序上形成的文件材料,随时加以收集,并存放于事先准备好的该审计项目文件夹(袋)中,以备整理、选用。

第七条凡记录和反映审计机关在履行审计职能活动中直接形成的文件、电报、信函、凭证、笔录的原件及其复制件,照片、音像磁带,以及与审计事项有关的其它文件材料,均属审计档案的收集范围。具体是:

(一)上级机关对审计立项的指示、批示和下达的审计项目任务文件。

(二)审计通知书。

(三)审计报告(或复审意见),审计机关审定审计报告(复审意见)的会议纪要或会议记录摘要。

(四)审计报告所列问题的证明材料。

(五)被审计单位对审计报告的书面意见。

(六)有关审计处理的请示,审计事项的报告及上级机关的批复、批示。

(七)审计(含复审)结论和决定或审计意见通知书。

(八)被审计单位关于执行审计结论和决定情况的报告。

(九)罚款、没收款、扣缴款,停止拨款、贷款,冻结银行存款,封存帐册等文书及回执。

(十)被审计单位对审计结论和决定的复审申请,对审计(含复审)结论和决定的申诉材料;有关人员对审计(含复审)结论和决定的申诉材料。

(十一)依法作出审计结论和决定的法规目录或摘要,上级机关有关本项目问题处理的政策界限。

(十二)有关本审计项目的情况报告、通报。

(十三)审计调查报告及有关文件材料。

(十四)各种调查取证材料。

(十五)移交处理意见书。

(十六)群众来信或来访记录。

(十七)项目审计计划或审计方案,有关本项目计划安排方面的意见、请示、报告、批复和其它有关材料。

(十八)与本项目有关的其它材料。

第八条不归档文件材料的范围:

(一)与本项目无关的文件材料。

(二)未用作审计报告所列问题依据的文件材料。

(三)未经领导审阅、签发的未生效的文电草稿和文件的一般修改稿。

(四)审计过程中摘录的供参阅的非取证材料和笔录。

(五)重份文件材料。

第九条在审计文件材料的整理工作中,应根据文件材料的保存价值及其相互之间的历史联系,并以审计报告所列问题的需要为标准,对需要立卷的文件材料,特别是证明材料,要进行严格的鉴别和挑选;对其中不必立卷归档但有参考价值的文件材料,可作为资料保存。

第十条按照审计法规、审计取证、文书处理的有关规定,对确定立卷归档的文件材料,应检查有关程序和签批认定手续等是否完备,不符合要求的应予补救。

第三章立卷组合

第十一条按职能分类。立卷时,先划清审计监督和行政管理活动所形成的两种不同文件材料之间的界限,分别按各自的要求立卷。遇有两类文件材料相互交叉或难以区分时,应根据完整、精炼的要求,认真分析、鉴别,酌情处理;必要时,个别文件可在审计和文书两类案卷中同时立卷。

第十二条按项目立卷。对应立卷归档的文件材料,根据审计项目的不同情况和便于管理的需要,采用不同的方法立卷:

(一)以项目为单位进行立卷。一个审计项目的文件材料应立成一卷或数卷,一般不得把两个或两个以上项目的文件材料合并立成一卷。除利用外资审计项目外,跨年度结束的审计事项,放于审计结束的年度立卷。

(二)承包经营责任审计和厂长(经理)经济责任审计,按单位、人名和审计年度分别立卷。

(三)定期审计,按被审计单位和年度立卷。一个年度内被审计单位的材料普遍较少时,可将这些单位的材料分别装订成薄卷,放在同一卷盒内。

(四)行业审计,本机关直接审计形成的文件材料,与下级审计机关报送的有关审计情况报告和本机关的综合材料,应分别立卷。

(五)专项资金审计,利用外资审计,按项目和年度立卷。

(六)审计调查按专题立卷,视材料的多少立成一卷或数卷,材料少时可将几个专题材料合并立卷。

(七)复审文件材料由办理复审的审计机关立卷。抄送给原审计机关的复审文件材料与原审计结论和决定在同一年度的,与其合并立卷;不在同一年度的,另行立卷。

(八)审计过程中,移送外单位处理的有关事项的文件材料。审计机关应根据有关规定,将原件或复印件随该审计项目文件材料立卷。

第十三条按单元排列。卷内文件的排列顺序,一般采用单元排列法。即将需立卷归档的文件材料分为结论性文件材料、证明性材料和立项性文件材料三个单元,每个单元内再根据不同情况和需要按不同顺序排列。

第一单元结论性文件材料,逆审计程序结合重要程序排列;

(一)向上级机关报送的有关本项目的审计情况报告。

(二)审计(含复审)结论和决定或审计意见通知书。

(三)被审计单位执行审计结论和决定情况的报告及罚款、没收款、扣缴款回执。

(四)有关审计处理的请示,审计事项的报告及上级机关的批复、批示。

(五)审计报告(含复审意见)及审计机关审定审计报告(复审意见)的会议纪要或会议记录摘要。

(六)被审计单位对审计报告的书面意见。

(七)被审计单位对审计结论和决定的复审申请,对审计(含复审)结论和决定的申诉材料;有关人员对审计(含复审)结论和决定的申诉材料。

(八)停止拨款、贷款,冻结银行存款,封存帐册的文书及回执。

(九)有关本项目的通报。

(十)移送处理意见书。

第二单元证明性材料,按其所证明的审计报告所列问题的次序排列:

(十一)审计证实问题汇总记录(证实审计报告所列问题的汇总文字或表格)。

(十二)审计证实问题分项记录(证实审计报告所列问题之一的原始凭证、审计工作记录及调查证明性材料)。

(十三)依法作出审计结论和决定的法规目录或摘要、上级机关有关本项目问题处理的政策界限。

第三单元立项性文件材料,按文件产生的先后顺序排列:

(十四)上级机关对项目审计任务的指示和部署意见。

(十五)群众来信或来访的记录。

(十六)本项目的审计计划或审计方案。

(十七)审计通知书。

第十四条卷内文件的排列,一般批复在前,请示在后;正件在前,附件在后;印件在前,定稿在后;定稿在前,修改在后。

第四章立卷编目

第十五条以卷为单位,对卷内文件材料逐页在有文字的材料的正面右上角(背面左上角)用阿拉伯数字顺序编写页号。

第十六条卷内文件目录按卷内文件材料的排列顺序和内容编写:

第一栏,顺序号:以文件材料排列先后顺序逐件填写。

第二栏,字号:填写文件制发机关的发文字号。

第三栏,责任者:填写对文件材料的署名者,即对文件材料负有责任的团体和个人。未署名的,应判定责任者。

第四栏,题名:即文件标题,一般应照实抄录,没有标题或标题不能说明文件内容的文件,可自拟标题,外加“[]”。

第五栏,日期:文件的形成时间。填写时可省略“年”、“月”、“日”字,在表示年、月的数字右下角加“”号。

第六栏,页号:填写文件所在起止页号。

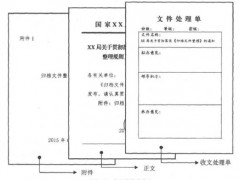

第十七条案卷封面(见附图)的印制与填写:

(一)“全宗名称”,印制或填写立档单位全称或通用简称。

(二)“审计案卷题名”,即审计项目名称,按照介词“对”字、被审计单位名称、审计事项的时间范围和审计事项名称的顺序填写。

(三)“审计时间”,填写从制发审计通知书至下达审计结论和决定或审计意见通知书的起止时间。

(四)“审计组负责人”,填写审计组负责人姓名。

(五)“本项目共卷(第卷),填本审计项目形成的案卷总数,本卷是其中第几卷。

(六)“年月至年月”,填写本卷文件材料形成的起止时间。

(七)“本卷共件页”,填写本卷文件材料的总件数和总页数。

(八)“保管期限”,根据审计档案保管期限表的规定划注。

(九)“归档号”,填写文书处理号。

(十)案卷封面采用长×宽为300mm×220mm规格,250克牛皮纸。

第十八条备考表的填写;

(一)卷情况说明:填写卷内文件缺损、修改、补充、移出、销毁等情况,填写人签名并标注时间。

(二)立卷人:由立卷者签名,并注明日期。

(三)检查人:由审计组或审计业务处室负责人签名,并填写检查日期。

(四)立卷时间:填写完成立卷的日期。

第五章案卷装订

第十九条〗案卷的装订应注意以下事项:

(一)拆除文件上的金属物。

(二)破损和褪色的文件材料,应进行修补或复制。

(三)文件材料装订部分过窄或有字的,用纸加宽装订;纸面小的,加贴在标准的十六开纸上。

(四)文件材料字迹难以辩认的,应附抄件并加以说明。

(五)文件材料是外文的,应附有中译本。

(六)卷内文件材料,一般不超过二百页为宜,超过的可根据文件材料内容的阶段性分卷装订。

(七)装订时文件的右边和下边要取齐。

(八)装订要牢固、整齐、美观、不丢页、不压字。不损坏文件,不妨碍阅读。

第二十条录音带、录像带、照片等声像档案,应逐件登记单位、时间、内容、数量、制作者。

第二十一条证物能附卷保存的,应装入卷内或物品袋内,袋上写明名称、数量、特征、来源。不便附卷保存的,另行包装封面,注明年度、内容、档号、审计项目标题等,连同案卷一并归档。有些证物不宜保存者,应拍成照片存档。

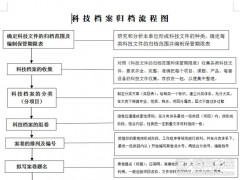

第六章归档

第二十二条对立好的案卷,应有审计组负责人和档案人员逐卷检查,不符合要求的应予补救或返工。

第二十三条对立好的案卷由档案部门与立卷部门共同研究,按有关规定划注保管期限。

第二十四条案卷立好并经验收后,应按规定时间向机关档案室移交。

第二十五条审计文件材料立卷工作完成后,未列入卷内但有参考价值的材料,可由经办单位保存备查;确实不需要保存的文件材料,应登记造册,经批准后销毁。